家を建てるにあたって欠かせないものに、第一に「資金計画」があげられます。

人生で一番の高額のお買い物ですから、少しでも総金額を抑えたいですよね。

重要なのは、

「いくらまで借りられるのか?」ということと、

「いくらだったら無理なく返済できるのか?」

ということを明確にすることです。

そうすることで、総額の予算枠がハッキリします。

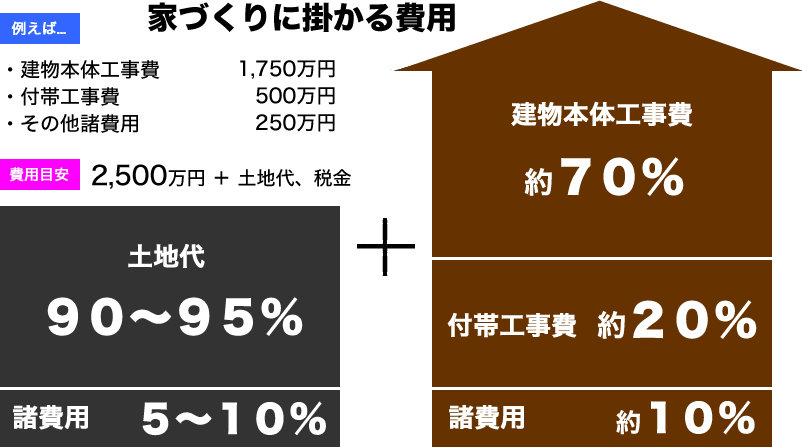

家づくりにかかる費用は本体価格だけではありません。建物価格、土地価格、その他諸費用があります。

いざ、見積りを出してもらうと、価格が全然違う・・・ということもあります。

住宅会社が提示している建物の価格は「建物だけの金額」なのか、上記の価格が含まれているのか、しっかり把握する必要があります。

■本体工事費:約70%

建物をつくるために必要な工事費

■付帯工事費、別途工事費:約20%

建物本体工事とは別に生活を始める為に不可欠な工事

(解体工事費・屋外電気・給排水工事費ガス工事費・外構工事費・照明 等)

■諸費用:約10%

申請・登記・税金・引っ越し等にかかる費用

■土地の代金

八城建設では、実際にかかる費用についてできるだけ詳細にお伝えするよう努めています。

お一人お一人にとって最適な資金計画をご提案させていただきますので、お気軽にご相談ください。

住宅ローンを利用する際には、必ず所定の審査が行なわれます。もし審査に通らずお困りの場合は、下記の項目に当てはまる部分がないかチェックしてみてください

年収額はローン審査の重要なポイントの1つです。希望する借入額に対して年収が見合っていないと、審査に通りづらくなります。

自己資金がない、あるいは少ない場合、審査に通ることが難しくなるケースも。改めて資金計画を立て直すのも1つの手段です。

自動車ローンは比較的大きな金額になってしまいがちですので、残債が多いと住宅ローンの利用が難しくなるケースがあります。

サラ金(消費者金融)やカードのキャシング、リボ払いの残債が多い場合、審査によって返済が難しいと判断されるかもしれません。

クレジットカード等の支払いを延滞したことがある場合、記録が信用情報機関に一定期間残ります。審査において不利な状況です。

債務整理を行なった場合も、延滞と同様にその記録が信用情報機関に残されてしまうため、住宅ローンの利用が難しくなります。

家族の保証人等になり債務を肩代わりした場合、肩代わりした本人の債務として扱われます。そのため審査において非常に不利です。

住宅ローンは非常に金額が大きくなりますので、すでに別の住宅ローンを組んでいる場合は新たなローンの利用が困難です。

雇用形態が契約社員の場合、正社員雇用の場合と比べてローン等の審査は厳しくなります。お困りの際は1度ご相談ください。

個人事業(自営業)を営んでいる場合、安定性が懸念され審査に通らないことも。現状十分な収入があっても油断は禁物です。

八城建設では住宅ローン・資金計画無料相談会も行っておりますのでお気軽にお出かけください。お待ちしています。

© YASHIRO.ltd All Rights Reserved.